Una aproximació al Conveni de Reversió del Camp de Golf de Matadepera

Es va aprovar el dia 29 de novembre de 2010 i consta inscrit al registre de convenis de l’Ajuntament

Fruit de l’acord entre l’Ajuntament de Matadepera, governat per CIU, i la promotora Gomara SA, l’any 1990 va ser possible la implantació del Golf a Matadepera. Per aconseguir-ho, es va modificar de forma expressa i puntual el Pla General d’Ordenació Urbana. És a dir, es va alterar el pla urbanístic per establir el Golf a Matadepera; però no només el Golf, sinó també un conjunt de cases, els propietaris de les quals van esdevenir socis del Club de Golf pel sol fet de comprar-les. Aquesta operació immobiliària va ser un èxit.

En canvi, i a la vista del conveni de reversió, es va fer evident que, existint uns informes de gestió deficient del Club de Golf, calia revertir, fer-se enrere, en l’operació inicial. L’Ajuntament de Matadepera, de nou governat per CIU, i sent ja el 2010, va optar per convertir la gestió de la instal·lació en municipal. Vint anys van transcórrer entre el primer pas, la constitució privada de la gestió del Golf, i el darrer, la constitució pública de la gestió del Golf.

Cal tenir clar que el Club de Golf no havia pagat l’IBI del 2006 al 2009, ni el cànon anual de la gestió del camp corresponent als exercicis de 2004 a 2010, ni tampoc altres quantitats menors, a banda dels recàrrecs, els interessos i les costes corresponents. I tal com especifica el mateix Conveni en el seu antecedent administratiu quart, l’impagament per part del Club de les seves obligacions de caràcter econòmic envers la Corporació permetia i legitimava la reversió, la finalització de l’acord entre el Club i l’Ajuntament.

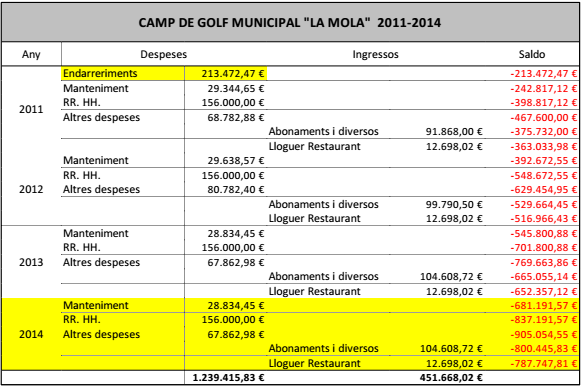

Però el conveni de reversió, a l’antecedent cinquè ens diu: “l’Ajuntament desitja garantir la continuïtat del servei públic que es presta en les instal·lacions del camp de golf municipal de Matadepera, i desitja també que, a la llarga, aquestes puguin oferir la possibilitat de practicar aquest esport en bones condicions, per un període no inferior a trenta anys mentre hi hagi un número de persones usuàries tal que en permeti una explotació econòmicament viable.” Fixeu-vos-hi bé, en la lletra en negreta; l’Ajuntament vol continuar el servei mentre hi hagi un número d’usuaris que el faci viable. I aquí ve la nostra perplexitat. A data d’avui el número de socis és menor de 80 persones. El dèficit que genera per a les arques municipals és superior a 800.000 euros. A data d’avui, només quatre anys i mig després, davant la pèrdua de 800.000 euros en quatre anys, podem dir que hi ha una explotació econòmicament viable? No oblidem que, com diu el mateix conveni de reversió, es va indemnitzar el Club de Golf en 250.000 euros en concepte del valor residual de les inversions dutes a terme, de manera que els deutes que tenia van ser eixugats, compensats, per aquesta mateixa indemnització. Però anem més enllà; mirem la comptabilitat actual del Golf:

-La partida de RRHH és sempre igual, els quatre anys, com és possible si la SS i l’IRPF ha canviat?

-Com pot ser que el manteniment dels exercicis 2013 i 2014 costi el mateix? Perquè la quantitat és la mateixa... El preu de la llum no ha canviat? No s’espatlla mai res?

-En l’apartat ‘altres despeses’, un cop més, l’exercici 2013 i 2014 són idèntics.

-I què passa amb els ingressos per abonaments? Són iguals tant el 2013 com el 2014.

Aquests números ens semblen estranys, no justificables. Volem transparència i demanem més sensibilitat per a una qüestió que podria ser greu. I cal ser conscients d’una cosa: el conveni de reversió en els seus propis termes s’ha deixat de complir. L’explotació del Golf no és viable: vint-i-quatre anys en són la prova.

Anna Piñol Serra

En canvi, i a la vista del conveni de reversió, es va fer evident que, existint uns informes de gestió deficient del Club de Golf, calia revertir, fer-se enrere, en l’operació inicial. L’Ajuntament de Matadepera, de nou governat per CIU, i sent ja el 2010, va optar per convertir la gestió de la instal·lació en municipal. Vint anys van transcórrer entre el primer pas, la constitució privada de la gestió del Golf, i el darrer, la constitució pública de la gestió del Golf.

Cal tenir clar que el Club de Golf no havia pagat l’IBI del 2006 al 2009, ni el cànon anual de la gestió del camp corresponent als exercicis de 2004 a 2010, ni tampoc altres quantitats menors, a banda dels recàrrecs, els interessos i les costes corresponents. I tal com especifica el mateix Conveni en el seu antecedent administratiu quart, l’impagament per part del Club de les seves obligacions de caràcter econòmic envers la Corporació permetia i legitimava la reversió, la finalització de l’acord entre el Club i l’Ajuntament.

Però el conveni de reversió, a l’antecedent cinquè ens diu: “l’Ajuntament desitja garantir la continuïtat del servei públic que es presta en les instal·lacions del camp de golf municipal de Matadepera, i desitja també que, a la llarga, aquestes puguin oferir la possibilitat de practicar aquest esport en bones condicions, per un període no inferior a trenta anys mentre hi hagi un número de persones usuàries tal que en permeti una explotació econòmicament viable.” Fixeu-vos-hi bé, en la lletra en negreta; l’Ajuntament vol continuar el servei mentre hi hagi un número d’usuaris que el faci viable. I aquí ve la nostra perplexitat. A data d’avui el número de socis és menor de 80 persones. El dèficit que genera per a les arques municipals és superior a 800.000 euros. A data d’avui, només quatre anys i mig després, davant la pèrdua de 800.000 euros en quatre anys, podem dir que hi ha una explotació econòmicament viable? No oblidem que, com diu el mateix conveni de reversió, es va indemnitzar el Club de Golf en 250.000 euros en concepte del valor residual de les inversions dutes a terme, de manera que els deutes que tenia van ser eixugats, compensats, per aquesta mateixa indemnització. Però anem més enllà; mirem la comptabilitat actual del Golf:

| CAMP DE GOLF MUNICIPAL "LA MOLA" 2011-2014 | |||||

| Any | Despeses | Ingressos | Saldo | ||

2011 | Endarreriments | 213,472.47 € | -213,472.47 € | ||

| Manteniment | 29,344.65 € | -242,817.12 € | |||

| RR. HH. | 156,000.00 € | -398,817.12 € | |||

| Altres despeses | 68,782.88 € | -467,600.00 € | |||

| Abonaments i diversos | 91,868.00 € | -375,732.00 € | |||

| Lloguer Restaurant | 12,698.02 € | -363,033.98 € | |||

2012 | Manteniment | 29,638.57 € | -392,672.55 € | ||

| RR. HH. | 156,000.00 € | -548,672.55 € | |||

| Altres despeses | 80,782.40 € | -629,454.95 € | |||

| Abonaments i diversos | 99,790.50 € | -529,664.45 € | |||

| Lloguer Restaurant | 12,698.02 € | -516,966.43 € | |||

2013 | Manteniment | 28,834.45 € | -545,800.88 € | ||

| RR. HH. | 156,000.00 € | -701,800.88 € | |||

| Altres despeses | 67,862.98 € | -769,663.86 € | |||

| Abonaments i diversos | 104,608.72 € | -665,055.14 € | |||

| Lloguer Restaurant | 12,698.02 € | -652,357.12 € | |||

2014 | Manteniment | 28,834.45 € | -681,191.57 € | ||

| RR. HH. | 156,000.00 € | -837,191.57 € | |||

| Altres despeses | 67,862.98 € | -905,054.55 € | |||

| Abonaments i diversos | 104,608.72 € | -800,445.83 € | |||

| Lloguer Restaurant | 12,698.02 € | -787,747.81 € | |||

| 1,239,415.83 € | 451,668.02 € | ||||

-La partida de RRHH és sempre igual, els quatre anys, com és possible si la SS i l’IRPF ha canviat?

-Com pot ser que el manteniment dels exercicis 2013 i 2014 costi el mateix? Perquè la quantitat és la mateixa... El preu de la llum no ha canviat? No s’espatlla mai res?

-En l’apartat ‘altres despeses’, un cop més, l’exercici 2013 i 2014 són idèntics.

-I què passa amb els ingressos per abonaments? Són iguals tant el 2013 com el 2014.

Aquests números ens semblen estranys, no justificables. Volem transparència i demanem més sensibilitat per a una qüestió que podria ser greu. I cal ser conscients d’una cosa: el conveni de reversió en els seus propis termes s’ha deixat de complir. L’explotació del Golf no és viable: vint-i-quatre anys en són la prova.

Anna Piñol Serra